我只是想讓錢變多——

一個普通人闖進 DeFi 世界的旅程

你的錢放在銀行只有 1% 利息,通膨在悄悄侵蝕你的購買力。有人告訴你「放 DeFi 可以賺 15%」,你一頭霧水。這篇文章用你看得懂的語言,帶你走完整趟旅程——從搞懂機會是什麼,到知道哪裡會出問題,最後做出屬於你的判斷。

閱讀時間約 18 分鐘 · 不需要任何加密貨幣背景知識

問題意識

認識機會

認識四層

財務結構

面對風險

做出決策

持續守護

你的錢,正在悄悄縮水

先不談加密貨幣。先談一個更根本的問題:你有沒有覺得,錢越來越不夠用?

你把錢放銀行,定存利率約 1.5%。台灣通膨約 2–3%。也就是說,你的錢每年在真實購買力上,大概縮水了 1%。放著放著,錢還變少了。

你問朋友怎麼辦,有人說買房、買 0050、買美股、買比特幣。每個選項背後都是你不熟悉的邏輯。

問題的核心不是「要不要投資」,而是:你能不能理解你買的東西?很多人虧錢,不是因為市場太壞,而是不知道自己買的是什麼,出問題時不知道怎麼反應。

這篇文章介紹一條叫做「MSTR → STRC → apyUSD → PT-apyUSD」的投資鏈,目前能提供約 15.5% 固定年化收益,47 天到期。更重要的是,讀完後你能真正理解它的每一層。

「有人在賺 15%」——這是真的嗎?

你在某個群組看到有人說:「PT-apyUSD 年化 15.5%,47 天到期,鎖定固定收益。」你的第一反應是什麼?

很多人的第一反應是「太好了趕快買」或「詐騙吧」。這兩個都不對。正確的反應是:先搞懂它是什麼。

想像有人跟你說:「我認識一個工廠老闆,他的產品賣給一家大公司,那家公司再把產品賣出去。你買那家公司的股票,就能分到這條供應鏈的利潤。」你不會因為聽不懂就拒絕,也不會因為聽起來不錯就馬上掏錢。你會想先把這條鏈搞清楚。

這條投資鏈正是如此,它有四個環節,每個都有其道理,也都有其風險。讓我們從頭說起。

拆解這條鏈:每一層在做什麼

這條投資鏈共有四層,就像一棟大樓的四個樓層。最底層是地基,往上每一層都站在下面那層的穩固程度上。

這間公司做了一件瘋狂的事:把公司所有的錢全部拿去買比特幣。到今天為止持有超過 818,000 顆比特幣,折合約 $63B。

它向投資人借錢、發行股票、以及發行一種特殊股票叫「優先股」(STRC),把收進來的錢全部買 BTC。

地基夠不夠穩?它的平均買入成本是每顆 $75,535,現在比特幣約 $77,000,安全邊際只剩 2%。這是整條鏈最根本的風險。

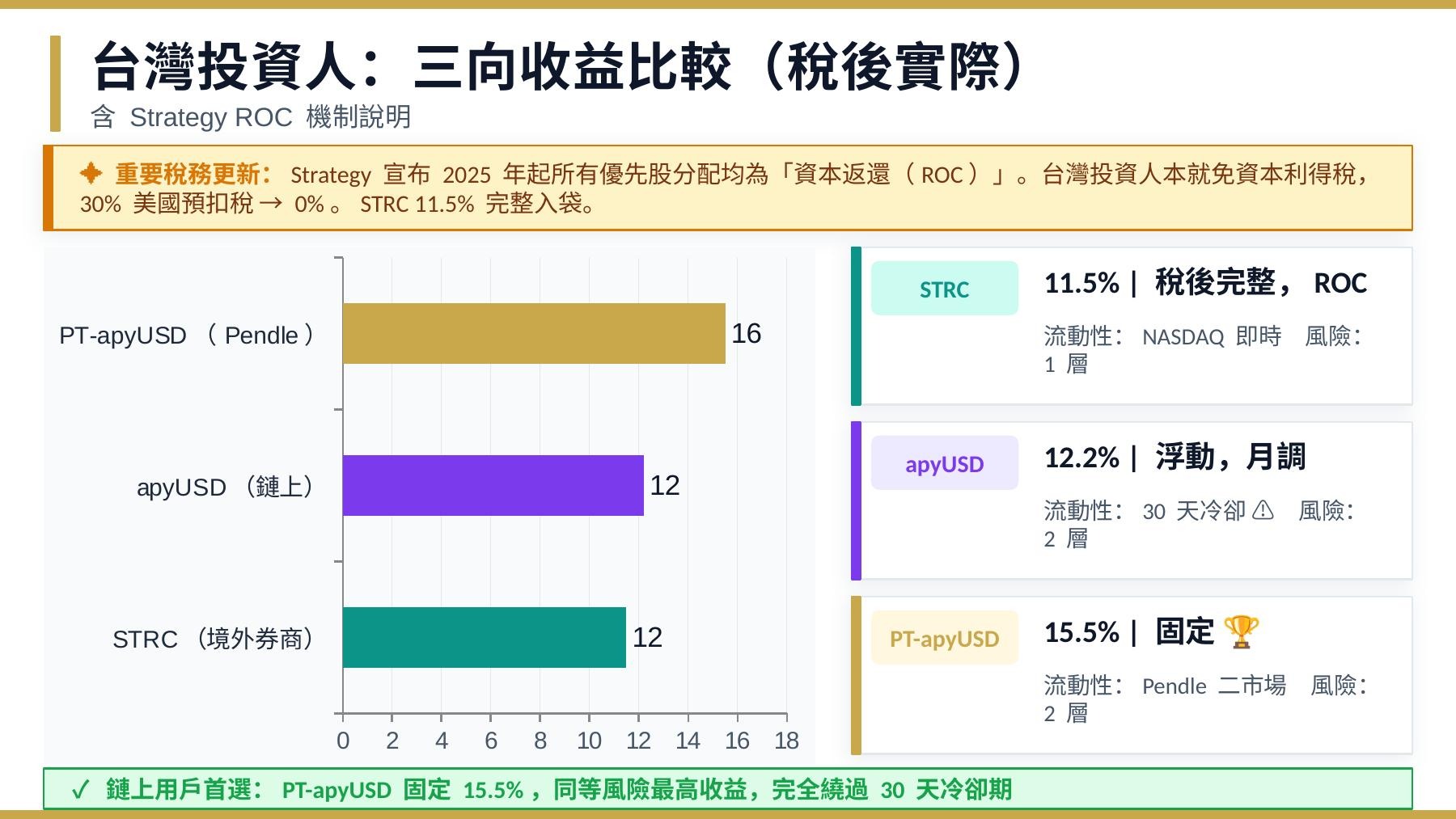

Strategy 為了繼續買 BTC,發行了 STRC 這種優先股,在美國 NASDAQ 上市,任何人都能買。它的設計很像高利率定存:面值 $100,每月發放現金股息,目前年化 11.5%,利率每月調整,目標讓股價維持在 $100 附近。

台灣人的驚喜:Strategy 宣布這些股息在稅法上屬「資本返還(ROC)」。台灣人本就不課資本利得稅,30% 美國預扣稅對我們變成 0%。11.5% 完整入袋。

Apyx 協議買了一堆 STRC,把收到的股息轉換成鏈上穩定幣收益,讓全球用戶都能參與。持有 apyUSD 就能分到這些收益,目前年化約 12.2%。

但有一個大坑:你想取出資金,需要等 30 天冷卻期。這 30 天資金完全凍結、不計息。更糟的是,如果中途追加贖回,計時器重置,重新等 30 天。市場崩潰時,你只能乾等。

Pendle 把 apyUSD 拆成「本金(PT)」和「收益(YT)」兩部分分開交易。PT 的邏輯就像零息債券:你用折扣價買入,到期(6/18)換回面值,這個折扣就是你的固定收益,年化目前約 15.51%,比直接持有 apyUSD(12.2%)還高。

最重要的是:PT 完全繞開 30 天冷卻期。到期後拿回 apxUSD,在二級市場換成 USDC(約 0.1–0.2% 滑點),整個過程不需要等任何冷卻期。

MSTR 的財務結構:錢從哪來、怎麼付息

認識了四層之後,有幾個問題一定會浮現。Strategy 有五種優先股?負債到底多少?BTC 漲 2% 就能付息是什麼意思?在賣 BTC 之前靠什麼付股息?這一幕全部解答。

Strategy 的五種融資工具

很多人以為 Strategy 就只是「MSTR 股票」,但它其實發行了整整五種證券,就像大樓的不同樓層——越高層越安全,越低層風險越大但潛在報酬也越高:

| 代號 | 名稱 | 股息率 | 類型 | 清償順序 | 核心特色 |

|---|---|---|---|---|---|

| 可轉債 | Convertible Notes | 0–2.25% | 公司債 | 🏆 最優先 | 2028–2032 到期,利率極低 |

| STRF | Strife(鬥爭) | 10%(固定) | 優先股 | 第一 | 最保守,欠的股息累積不消失 |

| STRC | Stretch(延伸) | 11.5%(浮動) | 優先股 | 第二 | 利率月調,股價貼近 $100,最像債券 |

| STRK | Strike(行使) | 8%(固定) | 可轉換優先股 | 第三 | 可轉換為 MSTR 普通股 |

| STRD | Stride(大步) | 10%(固定) | 優先股 | 第四 | 非累積型,股息不支付不補發 |

| MSTR | 普通股 | 無股息 | 普通股 | 最後清償 | 最大槓桿化的 BTC 曝險 |

STRC 為什麼是 Apyx 的選擇?因為 STRC 的浮動利率設計讓它股價貼近 $100,是所有優先股裡波動最低的,行為最像債券。Apyx 把它當抵押品,就是因為它「穩」。

互動模擬:拖動 BTC 價格,看負債比率即時變化

根據 2026 年 Q1 財報:可轉債 $8.2B、優先股 $13.5B,合計負債約 $21.7B,BTC 資產約 $63B。但這個比率會隨 BTC 漲跌每秒變動——拖看看:

BTC 資產越大,放大槓桿率越低、付息壓力越輕。Strategy 的財務結構算保守(比傳統銀行負債率 90% 低很多),但這一切建立在 BTC 不大跌的前提上。

比特幣漲 2.3% 就能付息?數學是這樣的

- 每年需付股息 + 利息:可轉債利息 ~$3,300 萬 + 優先股股息 ~$13.5 億 = 合計約 $15 億

- BTC 資產現值:818,334 × $77,000 = 約 $630 億

- 需要 BTC 增值多少才夠?$15 億 ÷ $630 億 = 2.38%

結論:比特幣每年只要漲 2.3%,Strategy 持有的 BTC 增值就足以覆蓋所有股息和利息。比特幣歷史年化複合報酬超過 40%,2.3% 的門檻極低——但這只是理論,實際付息要把 BTC 轉換成現金才行,讓我們接著看。

在賣 BTC 之前,Strategy 靠什麼付股息?

Saylor 說了六年「不賣比特幣」,那 STRC 的月息從哪裡來?答案是三個機制同時運作,BTC 是最後備援:

用房東打比方:你有 100 間租屋。你發行了「優先房客債券」(STRC),承諾每月付利息。平常你靠賣新的小公寓(ATM 發股 + 發新 STRC)付息;如果不想稀釋,你把其中一間最新增值的房子賣掉(賣 BTC)補足;但在這之前,你還有兩年的現金積蓄(USD Reserve)作為緩衝。只要不是所有房子同時大跌,這個系統可以無限期運轉。

最黑暗的時刻:哪裡會出問題

每個英雄旅程都有一個最黑暗的時刻。對投資人來說,就是你第一次認真面對「如果事情出錯會怎樣」的問題。

⚠️ 今天(2026/5/6)剛發生的重大事件:Strategy Q1 財報顯示虧損 125 億美元,Saylor 首次表示可能賣出部分 BTC 支付股息——這是他 2020 年以來六年第一次說出這句話。MSTR 盤後下跌超過 4%。短期影響有限,但這是風險升級的訊號。

但這不代表你不能參與。風險和收益是一體兩面。定存 1.5% 之所以「安全」,是因為它幾乎沒有回報。15.5% 之所以存在,是因為有人願意承擔這些風險換取更高報酬。問題是:你清楚自己在承擔什麼嗎?

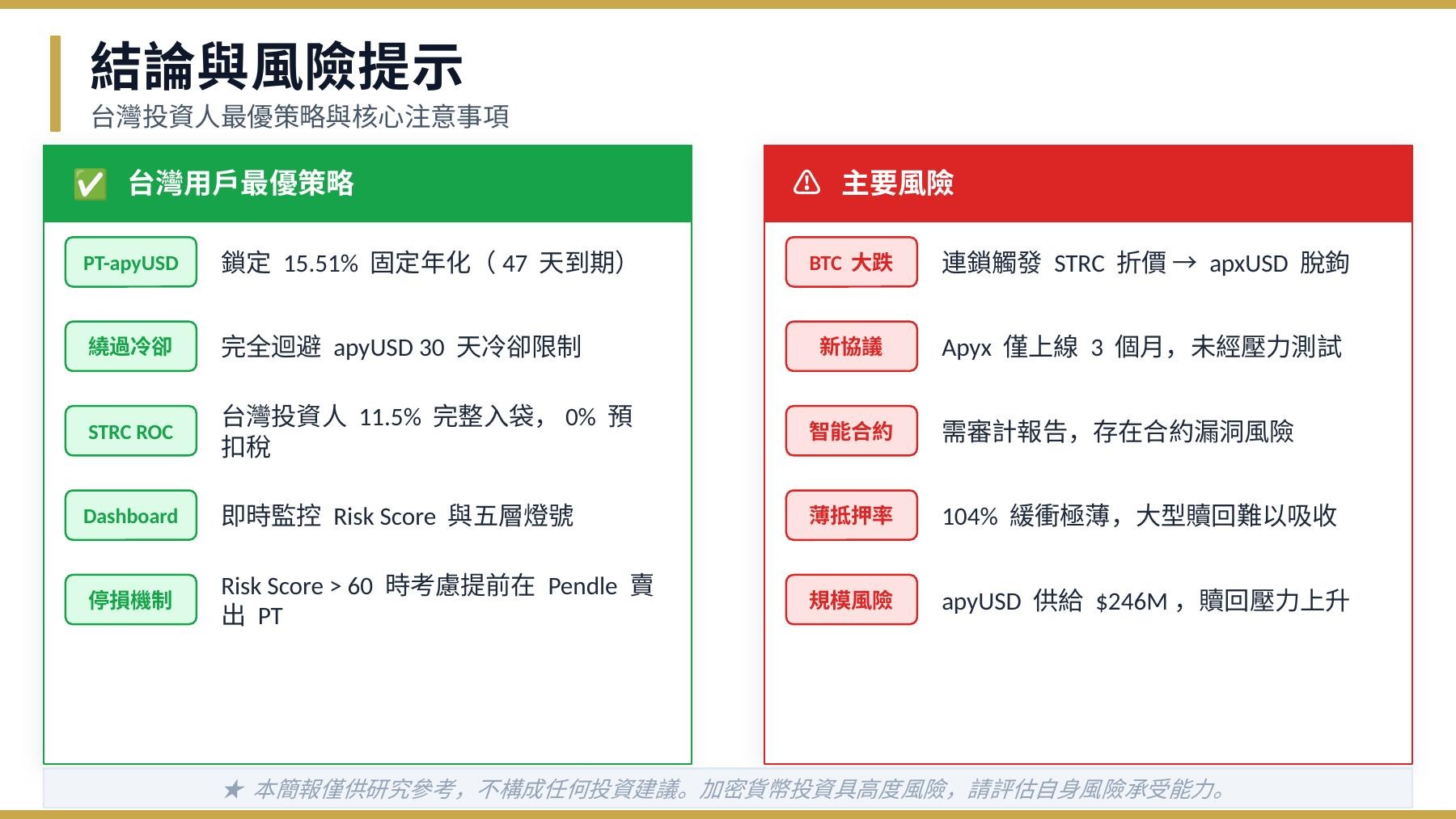

台灣投資人,哪條路最適合你?

看完了四層結構、財務機制和風險,現在該做決策了。對台灣投資人來說有三個選項,每個都有其適合的人。

適合:已有境外券商帳戶(IB 等),想要最好的流動性、最少的風險層次。每月現金入帳,隨時可賣。

門檻:需境外券商開戶,約 2–4 週。

適合:已有加密錢包和 ETH 主網 USDC,想要最高固定收益,47 天內資金不急用。

注意:到期拿回 apxUSD(非 USDC),需再換一次,有少量滑點。

比 PT 收益低(12.2% vs 15.5%),還要承受 30 天冷卻期風險。同樣風險層次,拿更低報酬,邏輯上不是最優解。

如果你選擇 B:完整操作步驟

| 項目 | 金額 |

|---|---|

| 47 天固定收益(15.51% 年化) | +$199 |

| Gas + Pendle 手續費 | -$15~25 |

| 換幣滑點(進出各一次) | -$20~30 |

| apxUSD Peg 折損(約 0.18%) | -$18 |

| 淨收益(到手 USDC) | 約 +$126~146 |

帶著寶藏回家——但不能鬆懈

英雄旅程的最後一幕,不是收下寶藏就結束,而是帶著新的智慧和工具回到日常生活,繼續守護你所得到的。

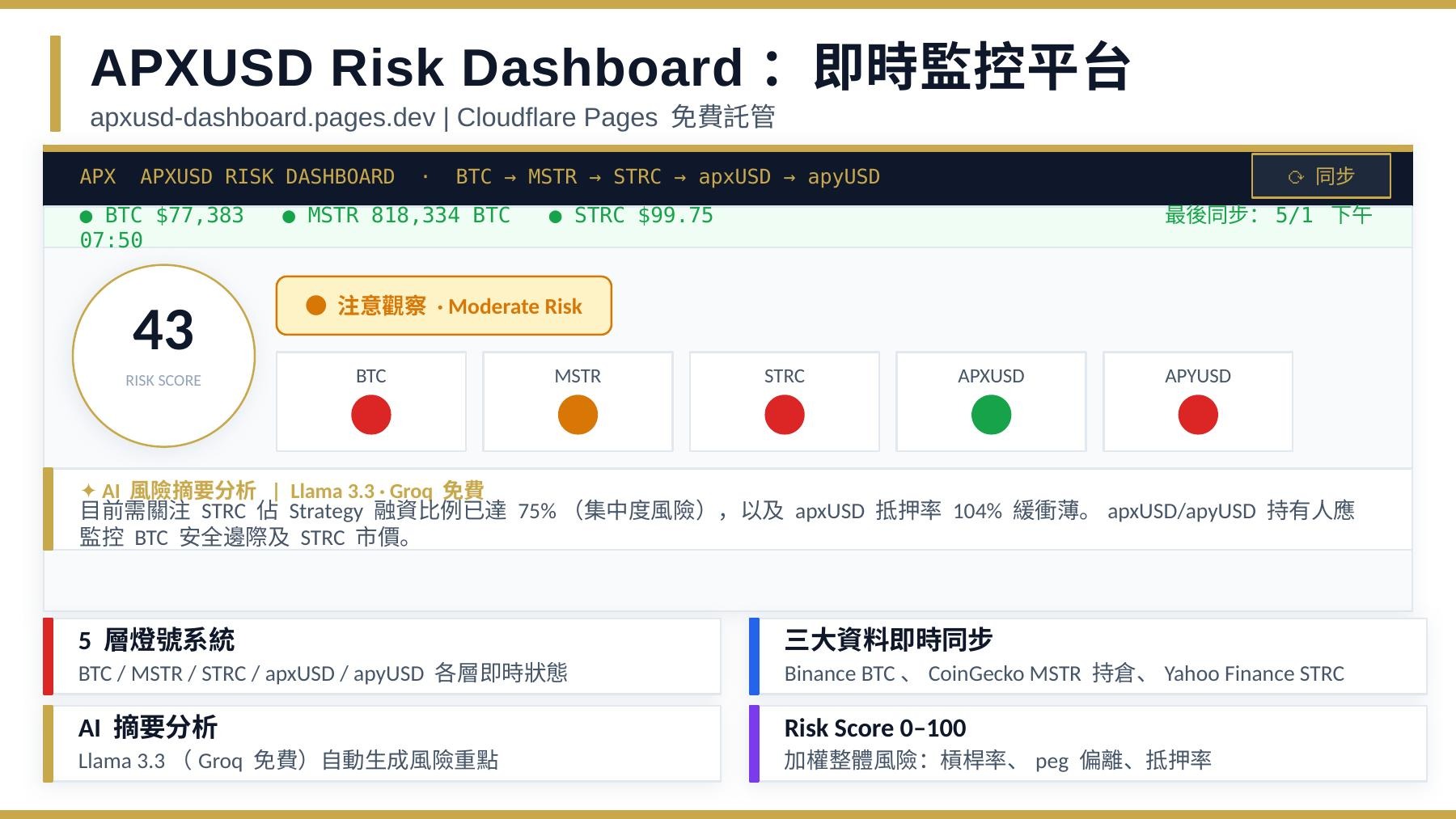

這條投資鏈不是「買了就忘」的定存,它需要你偶爾檢查狀態。我們做了一個免費的公開監控工具,每天只需 5 秒鐘:

每天的例行(30 秒):打開儀表板 → 點「同步公開資料」→ 看 Risk Score 和 AI 摘要 → 超過 60 就考慮在 Pendle 提前賣出 PT → 繼續過日子。

🎯 旅程終點:一個普通人的最終結論